Die Ermittlung der internen Kosten oder Projektkosten ist eine der Stärken von b’Files. Die internen Kosten bezeichnen den effektiven Aufwand, den ein Mitarbeitender während seiner Präsenzzeit generiert, zusammengerechnet aus direkten Kosten (Lohnkosten) und indirekten Kosten (alle übrigen Kosten, zB. Aquisition, Büromiete, etc). Die internen Kosten werden benötigt um Projektkontrolle und Projektplanung durchzuführen.

Auswertung der Projektkosten

Um während der Arbeit an einem Projekt zu beurteilen, wie kostendeckend diese Arbeit ist, wird der erfasste zeitliche Aufwand (Stundenerfassung) mit dem internen Kostensatz hochgerechnet und mit dem Honorar des betreffenden Projekts verglichen. Im Kapitel Projektkosten des Moduls PROJEKTE wird diese Auswertung anhand einer Bilanzberechnung und mit Diagramm dargestellt:

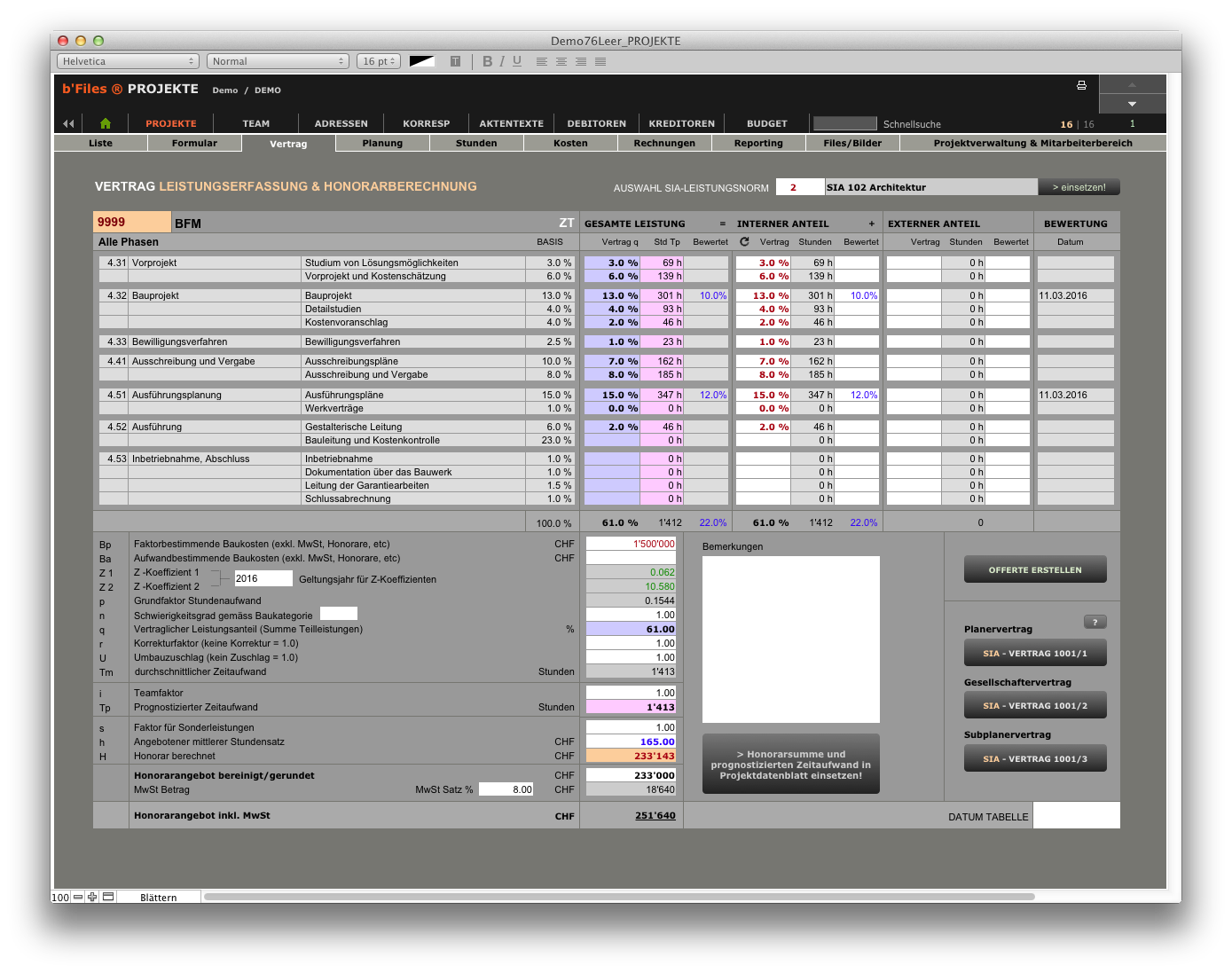

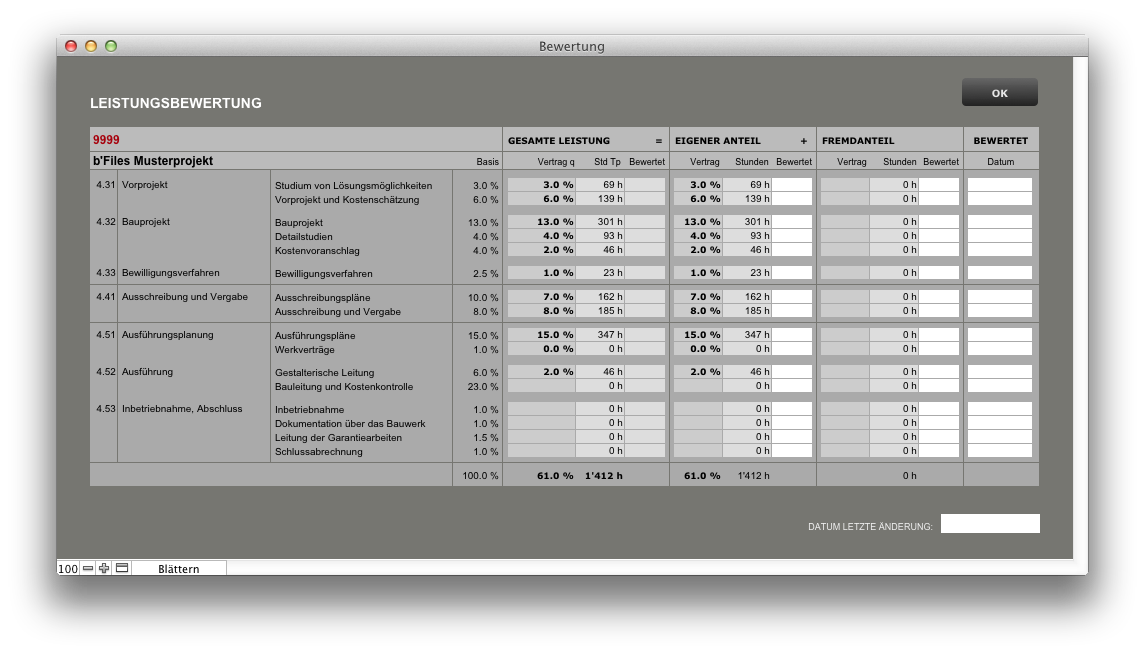

Bewertung und Leistungsstand

Der aktuelle Leistungs- bzw. Projektstand wird den aufgelaufenen Kosten gegenübergestellt. Der Leistungsstand wird im Modul PROJEKTE/VERTRAG oder PROJEKTE/Kosten nachgeführt.

Die Leistungsberechnung wird zur Festlegung der Vertragsgrundlagen benötigt und dient als ‘Fahrplan’ für die Bewertung und Standortbestimmung des Projekts. Ohne Leistungsbewertung kann keine Projektkontrolle duchgeführt werden.

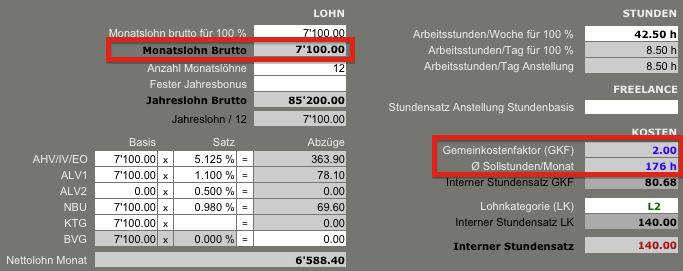

Berechnung der internen Kosten

Die internen Kosten (ik) werden folgendermassen errechnet:

ik = h x iks x gkf

h = erfasste Stunden des Mitarbeitenden

iks = Interner Kostensatz des Mitarbeitenden

gkf = Gemeinkostenfaktor

iks = Monatslohn brutto ÷ Monatssollstunden

Der interne Kostensatz (iks) wird im Lohneingabeformular von b’Files TEAM individuell für jeden Mitarbeitenden aus dem Brutto-Monatslohn und den über das Jahr eingemitteten durchschnittlichen Monatssollstunden errechnet

Der Gemeinkostenfaktor (gkf) ist der Multiplikator für die indirekten Kosten eines Büros. Siehe hierzu den Hilfetext Ermittlung des Gemeinkostenfaktors